.png)

.png)

Bureau d'Analyse et de Recherche Amateur

Publier avec nous

contact@bara-think-tank.com

Depuis le début de la guerre entre l’Iran et les États Unis, le marché boursier de Séoul s’est transformé en un véritable sismographe du Moyen-Orient.

Chaque déclaration, fuite d’information ou développement dans la région fait trembler le KOSPI. Chaque tick du Brent au-dessus de 100 dollars resserre l’étau sur la Corée du Sud. Le pays importe la quasi-totalité de son énergie par le détroit d'Ormuz, une guerre dans la région est une crise existentielle pour Korea Inc.

Après un premier ajustement à la baisse les jours suivant le début de la crise, le Brent n’est pas descendu en dessous de 100 dollars depuis un mois.

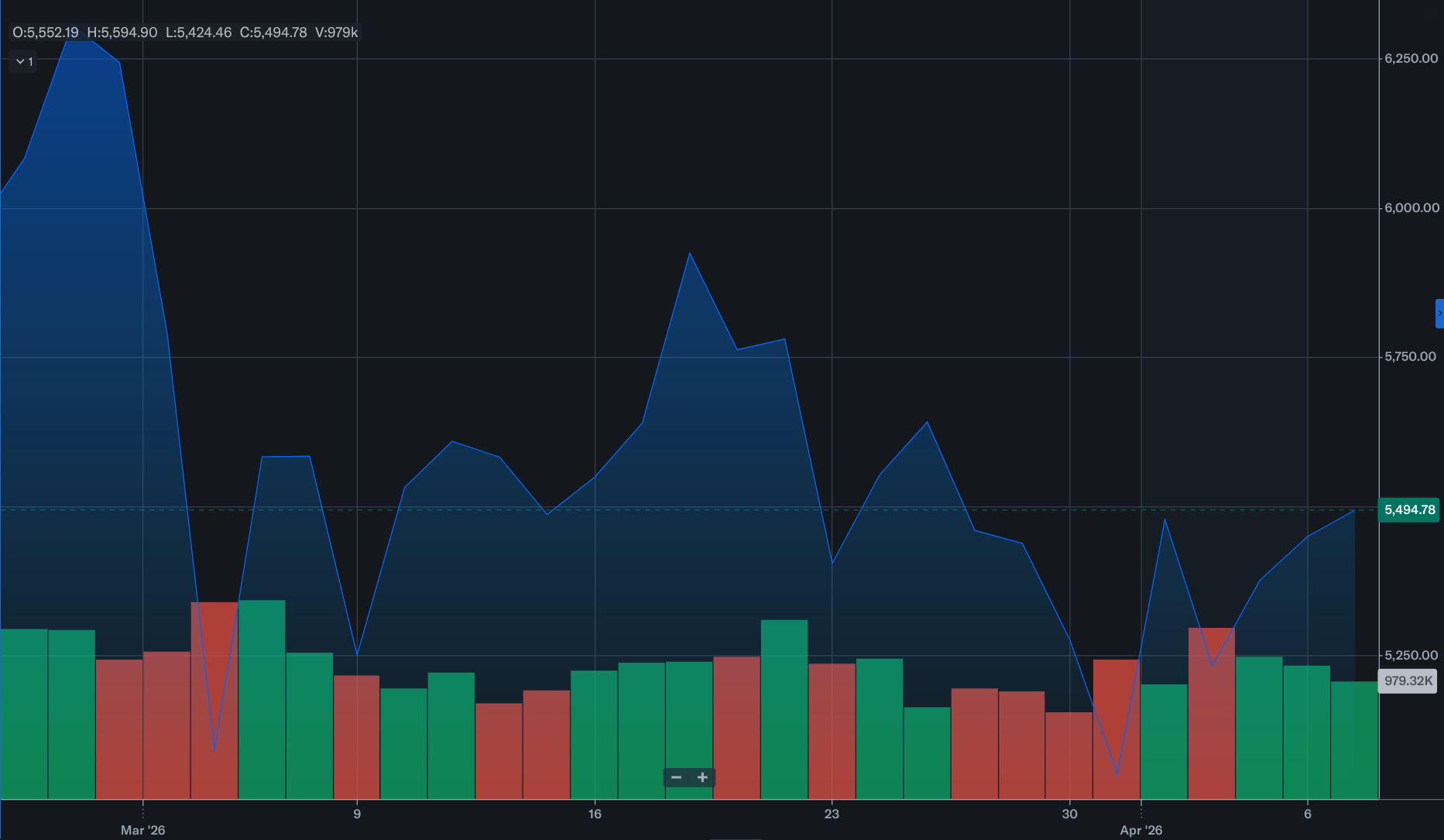

La chaîne d’approvisionnement est menacée et instable. À chaque tick supplémentaire du brut, une nouvelle vague de ventes ébranle les bourses mondiales. Mais la Corée du Sud se distingue comme l’une des places les plus malmenées d’Asie d’après Reuters. Le pays ne dispose d’aucun pétrole ou gaz sur son territoire et se classe dans sur le podium mondial en import de pétrole et GNL (3e). Le KOSPI a chuté plusieurs fois depuis le début de la crise et a enregistré sa plus grosse chute depuis 2008 le 27 février 2026. Les chaebols (vastes conglomérats familiaux sud-coréens représentant une grande partie du PIB) accusent un contrecoup important, eux qui profitaient depuis le début de l’année d’une flambée importante de leurs actions, liée au boom du secteur de l’IA. La volatilité prend une telle ampleur que des variations intrajournalières de plusieurs pourcents sont devenues la routine des traders de Séoul. Ils vivent au gré des gros titres et des paris sur la circulation de l’énergie. La fluidité du détroit d’Ormuz est désormais l’alpha et l’oméga de la bourse sud-coréenne, conséquence directe de la dépendance énergétique.

Pour Séoul, c’est un scénario cauchemardesque. Le pays importe plus de 95% de son énergie et ce entièrement depuis le Moyen-Orient. L’augmentation du Brent fait d’autant plus mal aux Coréens que le Won sud-coréen se déprécie sans cesse, affaiblissant le pouvoir d’achat des acteurs du pays. Les marges des entreprises rétrécissent mais le risque est potentiellement bien plus grand; la paralysie d’Ormuz signifie purement et simplement un manque d’énergie. Le pays se trouve alors à l’arrêt, en situation de crise totale. Les couloirs de l’Assemblée nationale se remplissent de murmures désagréables : « Triple high » (terme désignant une hausse simultanée du prix de l’énergie, de l’inflation et un affaiblissement de la devise) et « quatrième choc pétrolier ». Cet épisode international met en exergue une faille systémique du modèle sud-coréen et sa fragilité intrinsèque.

Le boom récent du secteur des semi-conducteurs IA coréens a vu de nombreux nouveaux acteurs étrangers investir en Corée du Sud, mais cet épisode d’incertitude les voit repartir aussi vite qu’ils sont arrivés. Au total, ce sont l’équivalent de plusieurs trillions de wons (plus d’un milliard d'euros) en part du KOSPI qui sont liquidés par les investisseurs étrangers en quelques semaines, faisant de Séoul le marché le plus vendu d’Asie sur cette période. La société civile coréenne est remarquablement investie en bourse. Cette spécificité culturelle a donné naissance au phénomène nommé « l’armée de 14 millions de fourmis » Le terme désigne les Coréens qui investissent régulièrement, connus pour être très enclins au risque et ne pas flancher quand leurs positions perdent en valeur. Ils avaient déjà eu un impact important sur les chaebols durant la pandémie, et ils absorbent aujourd’hui une grande partie du désinvestissement des capitaux étrangers. Le problème c’est que cette pratique ne fait que déplacer le risque vers les ménages déjà endettés alors que l’inflation est toujours forte.

Le récit macro rattrape l’état du marché. L'OCDE a révisé sa prévision de croissance pour la Corée du Sud à la baisse (de +2.1% à +1.7%) et sa prévision d’inflation à la hausse (de 1.8% à +2.7%). Les économistes coréens redoutent la possibilité d’entrer dans une période de stagflation, c'est-à-dire une période de faible croissance et forte inflation qui complique la tâche de la Banque de Corée. Si elle décide d’augmenter les taux pour combattre l'inflation, elle risque d’affaiblir la croissance déjà insatisfaisante. Si elle baisse les taux pour relancer la consommation et renforcer la croissance elle risque une crise inflationniste. Les bruits de couloir voient Séoul pencher vers une approche équilibrée et un suivi rapproché de l’évolution et stabilité des marchés financiers face à l’augmentation du volume d’opérations quotidienne.

Si la résolution de cette crise ne dépend pas de la Corée du Sud, l’enjeu pour Séoul réside dans la stratégie à adopter en fonction de l’évolution de la situation. On peut distinguer trois possibilités.

D’abord, dans le cas d’une désescalade rapide au Moyen-Orient et donc un retour à la normalité, la politique monétaire du pays recouvrerait de la marge de manœuvre afin de combattre la stagflation. Par la suite, le retour des capitaux étrangers soulagerait les ménages et leurs positions risquées.

Si la situation s'éternise et le Brent demeure au-dessus de $100 par baril. Dans ce cas, la stagflation deviendrait structurelle en Corée du Sud et le Won continuerait de s’affaiblir pendant que les acteurs étrangers investis sur le long terme commencent à chercher des pistes de sortie. Les ménages finissent par craquer alors que leur pouvoir d’achat faiblit pendant que leurs investissements continuent à plonger dans le rouge.

Enfin, alors que l’Iran transforme le détroit d’Ormuz en péage, le futur le plus probable semble être un monde où l’énergie passant dans la zone est plus chère qu’auparavant car elle ne circule plus librement. Ce revers forcerait la diversification des sources énergétiques de Séoul, passant d’un renouement des relations avec la Russie à une accélération de l’investissement dans les énergies renouvelables et dans le nucléaire. La fragilité du mix énergétique sud-coréeen a longtemps été passée sous silence, ignorée par les investisseurs et le gouvernement obsédé par le boom économique du pays porté par le secteur de l’automobile et des nouvelles technologies. Les semi-conducteurs de Samsung et les voitures de Hyundai n’ont aucune valeur si l’énergie qui permet leur production est entièrement contrôlée par un acteur étranger.

Ang, Angelica. Oil worries and Iran war hammer Asian stocks, with Korea’s KOSPI taking the biggest hit. 2026. En ligne : https://fortune.com/2026/03/09/iran-war-asia-markets-nikkei-kospi-shares/ [consulté le 1 avril 2026].

Carew, Sinéad et Marc Jones. « US, European stocks fall as Iran war drives oil rally, bond selloff », Reuters. 5 mars 2026. En ligne : https://www.reuters.com/world/china/global-markets-global-markets-2026-03-05/ [consulté le 2 avril 2026].

CHOSUNBIZ. OECD cuts South Korea growth outlook to 1.7% as oil shock bites. 2026a. En ligne : https://biz.chosun.com/en/en-policy/2026/03/26/LAV2LYWMIRBTNGCHZFPCQ2OEQA/ [consulté le 2 avril 2026].

CHOSUNBIZ. Foreigners dump South Korea stocks and pile into bonds. 2026b. En ligne : https://biz.chosun.com/en/en-finance/2026/03/27/F2GVOVJQBRDIJAWXY6JVXUBSDI/ [consulté le 2 avril 2026].

Dogra, Gaurav. « Foreign selloff in Asia stocks continues in February; Seoul hardest hit », Reuters. 5 mars 2026. En ligne : https://www.reuters.com/world/asia-pacific/foreign-selloff-asia-stocks-continues-february-seoul-hardest-hit-2026-03-05/ [consulté le 1 avril 2026].

Han-joo, Kim. OECD downgrades S. Korea’s 2026 growth outlook to 1.7 pct amid Middle East tensions. 2026. En ligne : https://en.yna.co.kr/view/AEN20260326011500320 [consulté le 2 avril 2026].

Ji-seop, Kim. Oil Surge Triggers South Korea’s Triple High Crisis. 2026. En ligne : https://www.chosun.com/english/market-money-en/2026/03/09/NVLNXDUCIVA7DMPJAT4FRALIEA/ [consulté le 2 avril 2026].

Kwak Chang-yeol. Foreigners Sell 30 Trillion, Individuals Buy 30 Trillion. 2026a. En ligne : https://www.chosun.com/english/market-money-en/2026/03/29/BGD55TS6KRBHBEQDUKJKELTUFQ/ [consulté le 2 avril 2026].

Kwak Chang-yeol. KOSPI Swings Wildly as Oil Prices Trump U.S.-Iran Tensions. 2026b. En ligne : https://www.chosun.com/english/market-money-en/2026/03/08/UX4XU6KWMRGIZBF7CT25GIE7CI/ [consulté le 1 avril 2026].

Kyung-min, Lee. Korea braces for possible stagflation as soaring oil prices fuel inflation, dampen economic growth. 2026. En ligne : https://www.koreatimes.co.kr/economy/others/20260309/korea-braces-for-possible-stagflation-as-soaring-oil-prices-fuel-inflation-dampen-economic-growth [consulté le 2 avril 2026].

Lansgebber, Esther et Esther Lansgebber. Asia Intelligence Brief — March 20, 2026. 2026. En ligne : https://www.riotimesonline.com/asia-intel-brief-imf-stagflation-korea-reform-xiaomi/ [consulté le 1 avril 2026].

Nonseolwiwonsil. OECD Cuts Korea’s Growth Forecast to 1.7% Amid Triple-Threat Crisis. 2026. En ligne : https://en.sedaily.com/opinion/2026/03/28/oecd-cuts-koreas-growth-forecast-to-17-percent-amid-triple [consulté le 1 avril 2026].

Park, Jong-o, Jae-ho Lee , et Ju-been Yi. Cascading effects of oil shock and « screwflation » threaten to tank Korea’s economy. 2026. En ligne : https://english.hani.co.kr/arti/english_edition/e_business/1247670.html [consulté le 31 mars 2026].

Whan-woo, Yi. Seoul stocks plunge over 7% due to Iran war, oil surge. 2026. En ligne : https://www.koreatimes.co.kr/economy/20260303/seoul-stocks-plunge-over-7-due-to-iran-war-oil-surge [consulté le 2 avril 2026].

Whan-woo, Yi. Specter of stagflation looms due to soaring oil prices, weakening won. 2022. En ligne : https://www.koreatimes.co.kr/economy/20220308/specter-of-stagflation-looms-due-to-soaring-oil-prices-weakening-won [consulté le 1 avril 2026].

Wikipedia Contributors. Economic impact of the 2026 Iran war. 2026. En ligne : https://en.wikipedia.org/wiki/Economic_impact_of_the_2026_Iran_war [consulté le 2 avril 2026].

You So-yeon. Foreign Investors Sell 20 Trillion Won, Holdings Top 2,000 Trillion. 2026a. En ligne : https://www.chosun.com/english/market-money-en/2026/03/27/HFWXGMSOMRBSJNNQPZS3BT2UYM/ [consulté le 2 avril 2026].

You So-yeon. Bank of Korea Warns AI, Iran War Fuel Global Inflation Risks. 2026b. En ligne : https://www.chosun.com/english/market-money-en/2026/03/12/TDRLBPAXS5AALF4AFAUKFOJOVA/ [consulté le 1 avril 2026].