.png)

.png)

Bureau d'Analyse et de Recherche Amateur

Publier avec nous

contact@bara-think-tank.com

.webp)

La guerre au Moyen‑Orient a déclenché un choc inégal sur les hydrocarbures: la confrontation frappe davantage le Gaz Naturel Liquéfié (GNL) et les économies importatrices que le seul marché du brut

Le 28 février les forces israéliennes et états-uniennes frappent l’Iran, tuant des cadres du gouvernement et le Guide suprême de la Révolution islamique Ali Khamenei. Téhéran frappe Israël et des bases américaines dans la région en guise de réponse et indique bloquer le détroit d’Ormuz.

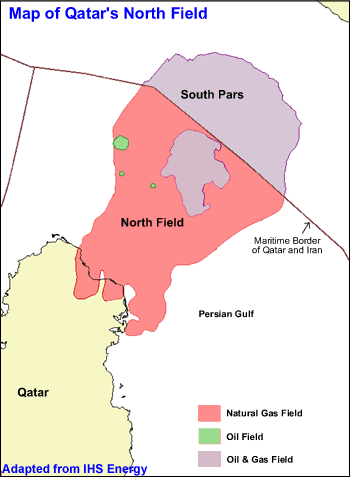

Les jours qui suivent, des drones iraniens attaquent des infrastructures exploitées par QatarEnergy, le leader mondial de GNL, forçant Doha à mettre en suspens la production dans North Dome, le plus grand gisement de gaz naturel au monde.

Le Brent augmente d’environ 10 pourcents en trading de pré-ouverture après l’embrasement, ce qui porte brièvement les prix au-dessus de 80 dollars par baril en raison des risques de perturbations des flux.

Sur le marché à terme, la tension s’est déplacée vers le très court terme. Le Brent pour livraison immédiate s’est nettement renchéri par rapport aux contrats à un ou deux ans, dont les prix ne progressaient qu’à la marge. Ce découplage traduit l’idée que le choc porte surtout sur les prochaines semaines, sans horizon de pénurie durable.

Côté volumes, le système ne s’est pas arrêté net, les grands producteurs du Golfe ont continué à pomper autour de 20 millions de barils par jour, soit près d’un cinquième de la consommation mondiale. Mais une partie des quelque 30 à 40 tankers qui transitent quotidiennement par le détroit d’Ormuz ont ralenti, changé de route ou attendu au large, le temps que les assureurs renégocient leurs surprimes de risque de guerre.

En Europe, les prix de référence TTF et au hub britannique ont bondi de l’ordre de 40 à 50% en une seule séance, dans la foulée de l’arrêt du GNL qatari et des inquiétudes sur Ormuz.

En Asie, l’indice spot JKM a gagné près de 40%, les acheteurs japonais, coréens et des économies émergentes se ruant sur les cargaisons disponibles pour verrouiller des volumes de remplacement.

Le Qatar assure à lui seul presque un cinquième des exportations mondiales de GNL, et la quasi-totalité de ses méthaniers passent par le détroit d’Ormuz : la combinaison d’unités à l’arrêt et de risque sur le détroit constitue donc un cocktail particulièrement déstabilisant pour le marché.

Il faut souligner l’importance du détroit d’Ormuz dans le commerce maritime mondial et tout particulièrement asiatique. Ce sont 20 millions de barils de brut et produits raffinés qui passent chaque jour par ce goulot d’étranglement, représentant 20% de la demande mondiale.

Ormuz facilite également 20% du commerce mondial de GNL y compris les exportations du Qatar et des Émirats arabes unis, reliant directement les champs gaziers du Golfe aux terminaux européens et asiatiques.

Dans les jours qui ont suivi les frappes, les données de trafic et les courtiers maritimes ont fait état d’une nette baisse du nombre de tankers en transit et d’une envolée des surprimes de risque de guerre, alors même qu’aucune fermeture officielle du détroit n’avait été annoncée.

L’Europe reste très dépendante du GNL après avoir réduit ses importations de gaz russe par gazoducs ; les cargaisons qataries constituent désormais un pilier de son bouquet d’approvisionnement post‑Ukraine.

Des centres de réflexion comme Bruegel estiment qu’une interruption prolongée des usines qataries ou un blocage durable d’Ormuz obligeraient le Vieux continent à puiser plus vite dans ses stocks et à surenchérir pour attirer des cargaisons américaines ou africaines.

L’Asie est encore plus exposée en volume : le Japon, la Corée du Sud, la Chine et l’Inde comptent parmi les principaux acheteurs de GNL du Golfe et absorbent une grande partie des flux qui transitent par Ormuz.

La situation au Moyen-Orient met en péril l’exploitation des réserves d’hydrocarbures et GNL de la région par les différents acteurs. Cela permet aux Etats-Unis de devenir, momentanément, le leader mondial sur le marché de l’hydrocarbure et de grimper dans le classement des pays exportateurs de GNL.

Si les exportations permettent aux entreprises américaines du marché de voir leurs revenus augmenter, les consommateurs américains accusent du contrecoup. Le prix moyen de l’essence est passé de 2.90 dollars le 7 février 2026 à 3.32 dollars un mois plus tard.

À chaque épisode de tension dans le Golfe, la dépendance des importateurs aux barils et aux cargaisons américains se renforce, ce qui consolide discrètement la place de Washington au cœur des échanges énergétiques mondiaux.

Pour les économies importatrices, le choc s’apparente à un classique choc d’offre : une énergie plus chère dégrade les balances commerciales, rogne le pouvoir d’achat des ménages et complique la tâche des banques centrales.

L’inflation en Europe et en Asie, où 90% des biens traversant le détroit d’Ormuz sont acheminés, risque de repartir à la hausse si la situation ne se stabilise pas avant l’hiver prochain. Pour le moment, après une panique initiale, les marchés se sont stabilisés et parient sur une fin du conflit dans le futur proche.

Cet épisode d’incertitude intervient après un cycle de ralentissement d’inflation autour du globe sur l’année passée après les pics de 2024.

Si sur le court terme les gouvernements et entreprises se mobilisent pour trouver des routes alternatives, signer des contrats avec des producteurs ou clients fiables et moins exposés aux risques, ce nouveau choc pétrolier et gazier pourrait profiter aux énergies alternatives.

La stabilisation de la région sur le moyen et long terme est incertaine. La raison même de la fragilité régionale est la présence des énergies fossiles en quantités inégalées sur le reste de la planète.

La transition énergétique représente alors autant un danger qu’une opportunité d'apaisement pour la région et les Etats pétroliers qui tentent de diversifier facteurs de croissance en perspective d’une réduction de la dépendance du monde envers le pétrole et les GNL.

AAA. AAA Gas Prices. 2022. En ligne : https://gasprices.aaa.com/ [consulté le 7 mars 2026].

Ambrose, Jillian et Lisa O’Carroll. Iran and Israel crisis: what does it mean for the price of oil? 2025. En ligne : https://www.theguardian.com/business/2025/jun/16/iran-israel-conflict-middle-east-oil [consulté le 7 mars 2026].

Berman, Noah . How Houthi Attacks in the Red Sea Threaten Global Shipping | Council on Foreign Relations. 2024. En ligne : https://www.cfr.org/articles/how-houthi-attacks-red-sea-threaten-global-shipping [consulté le 7 mars 2026].

Coface. Houthi attacks in the Red Sea: why maritime trade is (still) not smooth sailing. 2025. En ligne : https://www.coface.com/news-economy-and-insights/houthi-attacks-in-the-red-sea-why-maritime-trade-is-still-not-smooth-sailing [consulté le 7 mars 2026].

Gelder, Alan. Wood Mackenzie. 2026. En ligne : https://www.woodmac.com/news/opinion/middle-east-conflict-set-to-drive-oil-and-LNG-prices-significantly-higher/ [consulté le 7 mars 2026].

Hadden, Ryan. Impact of the Iran-Israel escalation on oil prices. 2025. En ligne : https://www.oxfordeconomics.com/resource/iran-israel-escalation-pushes-brent-crude-oil-price-higher/ [consulté le 7 mars 2026].

Harvey, Robert. « Oil prices choppy as investors weigh supply risks after US strikes on Iran », Reuters. 23 juin 2025. En ligne : https://www.reuters.com/business/energy/oil-hits-five-month-high-after-us-hits-key-iranian-nuclear-sites-2025-06-23/ [consulté le 7 mars 2026].

Leask, Hugh. Middle East war sends natural gas prices soaring, raising growth shock risk for Europe and Asia. 2026. En ligne : https://www.cnbc.com/2026/03/03/middle-east-war-gas-energy-lng-drone-qatar-strait-hormuz-price-shock.html [consulté le 7 mars 2026].

Raydan, Noam. Houthi Ship Attacks Are Affecting Red Sea Trade Routes | The Washington Institute. 2023. En ligne : https://www.washingtoninstitute.org/policy-analysis/houthi-ship-attacks-are-affecting-red-sea-trade-routes [consulté le 7 mars 2026].

Spellman, Isaiah et Xiaoqing Zhou. Middle East geopolitical risk modestly affects inflation and inflation expectations. 2025. En ligne : https://www.dallasfed.org/research/economics/2025/0821 [consulté le 7 mars 2026].