.png)

.png)

Bureau d'Analyse et de Recherche Amateur

Publier avec nous

contact@bara-think-tank.com

La publication officielle des résultats financiers de Nvidia le 27 août permet aux Américains et plus largement à l’économie mondiale de profiter d’un court répit dans un marché financier de plus en plus important et instable. Avec un chiffre d’affaires de 46,7 milliards de dollars, en hausse de 56 % sur un an, le colosse de Santa Clara continue d’imposer sa cadence à Wall Street. Son segment Data Center, véritable moteur de l’entreprise, a généré 41,1 milliards de dollars, soit près de 88 % des revenus totaux.

La rentabilité atteint des niveaux vertigineux : le bénéfice net GAAP s’élève à 26,4 milliards de dollars, en progression de 59 % en un an, tandis que la marge brute culmine à 72,4 %. Le bénéfice par action dilué grimpe à 1,08 dollar, en hausse de 61 %. Ces résultats confortent la place de Nvidia comme porte-étendard de la révolution de l’intelligence artificielle dans la finance mondiale.

Mais derrière cette puissance affichée se cache une fragilité : l’entreprise reste extrêmement dépendante d’une poignée de clients que nous détaillerons par la suite. Autre élément passé sous silence dans le rapport : l’absence quasi totale d’activité en Chine. Les ventes de H20, une puce volontairement sabotée censée contourner les restrictions américaines à l’exportation, n’apparaissent pas dans les comptes.

La raison de cette absence est éminemment politique : Washington impose des contrôles stricts sur les semi-conducteurs les plus avancés, considérés comme stratégiques dans la course mondiale à l’intelligence artificielle. Pékin, de son côté, a multiplié les signaux de défiance, poussant ses champions technologiques à se détourner des produits au profit de champions nationaux comme Cambricon, souvent décrite comme “le Nvidia chinois” . Cette exclusion de fait du deuxième marché mondial des semi-conducteurs fragilise la trajectoire de croissance à long terme du groupe, même si elle reste masquée par les chiffres record aux États-Unis et auprès des géants occidentaux du cloud. J’en veux pour preuve que ces bénéfices historiques sont tout de même légèrement en dessous des prévisions de Wall Street.

Jensen Huang, le PDG de l’entreprise, joue alors de son identité sino-américaine pour naviguer dans une situation politique plus que houleuse. Dans la lignée de la totalité des dirigeants de la Silicone Valley, il s'est découvert un amour pour Trump depuis sa réélection le 5 novembre 2024. De l’autre côté du Pacifique, il revendique ses origines et s’est remis au mandarin ce qui l’a transformé en véritable symbole dans l’empire du Milieu, le symbole d’une réussite et d’un rayonnement mondial de l’excellence chinoise. On notera que M. Huang est taïwanais et non chinois.

Pour le prochain trimestre, Nvidia prévoit déjà un chiffre d’affaires autour de 54 milliards de dollars (±2 %) et une marge brute non-GAAP d’environ 73,5 %. Si ces chiffres se concrétisent, cela confirmerait un rythme de croissance inédit dans l’histoire de Wall Street.

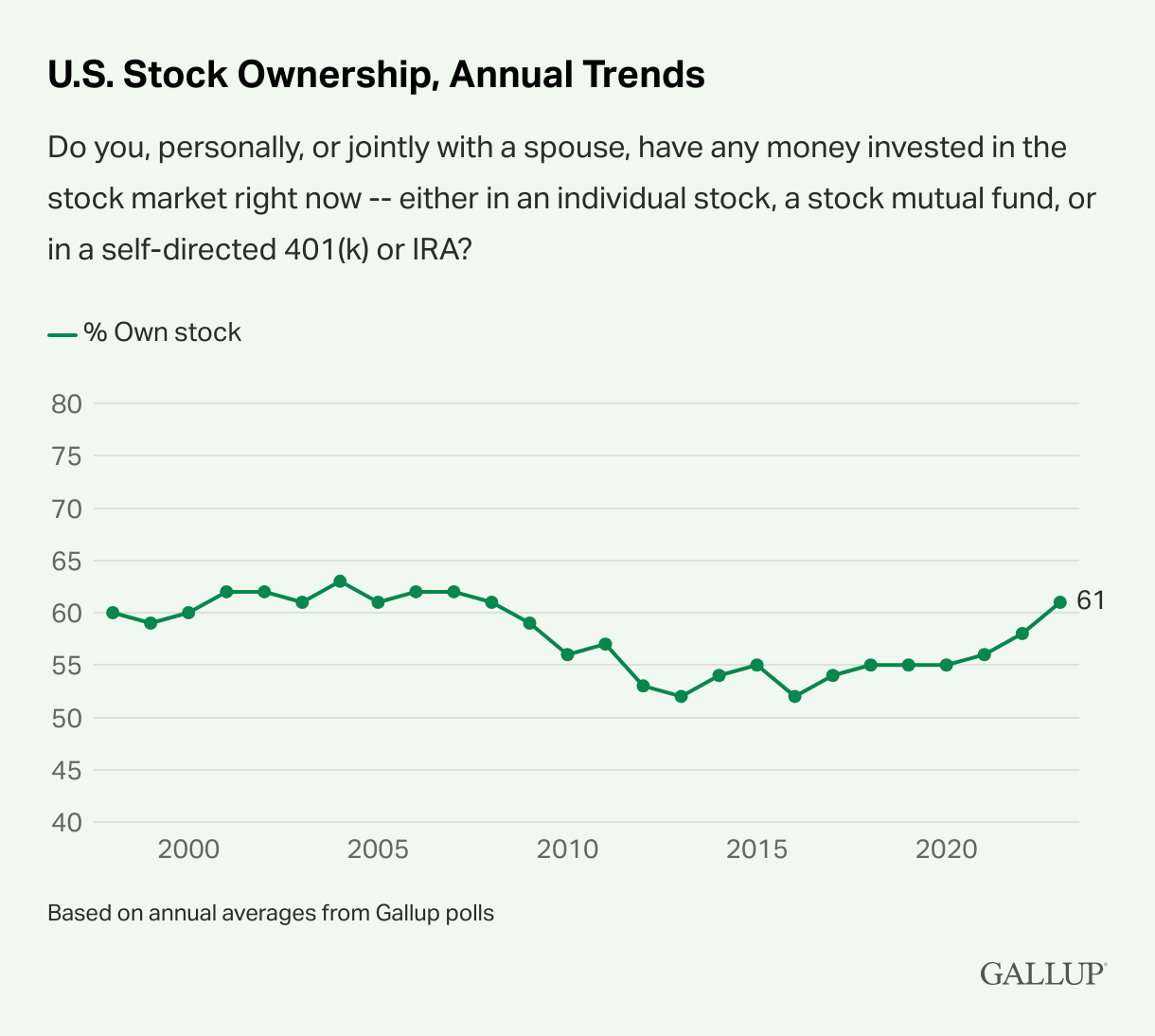

Wall Street occupe une place toute particulière dans la vie des Américains puisque la retraite de 59% d’entre eux dépend d’un plan d’épargne-retraite qui, pour l’écrasante majorité, investi automatiquement dans le S&P 500 communément appelé 401(k). Véritable incarnation du capitalisme à l'américaine, il influence la société et différencie le quotidien de l’américain moyen, qui garde un œil inquiet sur le cours des actions, de la routine du français lambda qui n’entend pas parler du CAC40 sauf en période de crise. Concrètement 61% des américains sont exposés au marché des actions via un portefeuille personnel ou un fond indiciel type 401(k) contre seulement 2 à 3% des français.

La concentration du marché impacte négativement ces fonds qui cherchent avant tout la stabilité. En effet, l’échec d’une entreprise concentrant une grande partie du S&P 500 mettrait en péril la retraite de cent millions d’actifs américains.

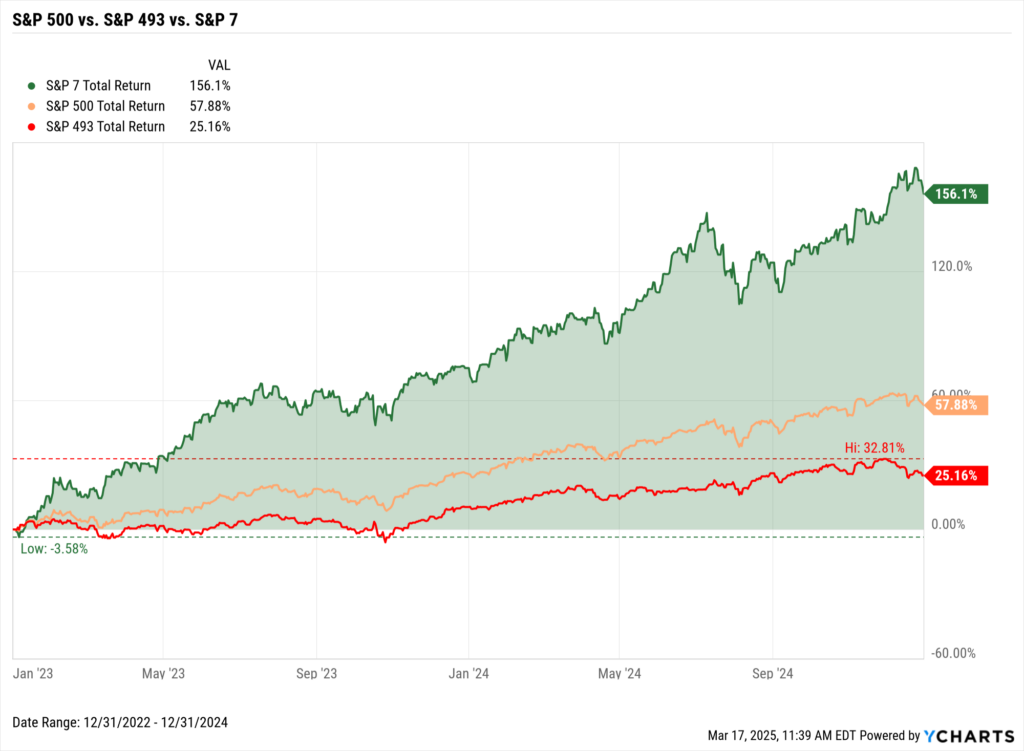

Le Magnificent Seven, les sept plus grosses entreprises à Wall Street se partagent aujourd’hui 36% du S&P 500, les 493 suivantes se partagent le reste.

Ces ovnis que sont Nvidia, Apple, Alphabet (Google), Meta, Microsoft, Amazon et Tesla se retrouvent dans cette position pour une raison simple, ils ont largement surperformé le reste du marché américain ces dernières années. De 2023 à 2024 le cours des actions du “Mag 7” a augmenté de 156% contre seulement 25% pour les 493 entreprises restantes. Ainsi un investisseur suivant l’index du S&P 500 aura vu son portefeuille s’apprécier de 57% en 2 ans ce qui est un excellent retour, mais un faux indicateur de stabilité et de croissance répandue.

En se penchant sur le Russel 2000, qui recense des entreprises de plus petites taille, les retours sur investissement sur la même période ne sont que de 30%, ce qui renforce l’idée que la forte croissance du marché financier américain apparente n’est en réalité que le résultat d’une surperformance historique de “7 blue chips” qui mettent en péril le modèle social américain et le système financier mondial.

La valorisation actuelle de Nvidia fait date dans l’histoire de la bourse américaine. L’entreprise est la première à représenter 8% de la capitalisation boursière du S&P 500. Son importance immense la place comme porte-drapeau de la révolution de l’IA sur le marché financier américain. L’interconnexion du Mag 7 est de plus en plus développée puisque 39% des revenus du géant vert proviennent de Meta et Microsoft. Engagés dans une course effrénée à l’AGI, ils n’ont d’autres choix que d’acheter les pelles métaphoriques de Jensen Huang qui est pour l’instant le véritable gagnant de cette révolution. En y ajoutant Amazon, Google et Tesla, c'est plus de la moitié des revenus de Nvidia qui sont générés par la vente à seulement cinq clients.

Dans un marché suspendu aux trajectoires d’une poignée d’actions elles-mêmes dépendantes les unes des autres, le monde de la finance retient son souffle à chaque annonce d’une entreprise du Mag 7 de peur que la chute d’un domino entraîne la ruine du système financier mondial.

Aujourd’hui, la décorrélation observée de la croissance du marché américain comparée à celle de sa bourse inquiète sur la potentielle existence d’une bulle spéculative autour de l’IA, qui rappelle la bulle Internet du tournant du millénaire.

L’IA représente sans doute la prochaine transformation profonde de nos sociétés. Mais les investissements sont-ils bien placés pour autant ?

L’explosion des ratios P/E (cours de l'action / bénéfice net par action, outil qui permet de mesurer à quel point les investisseurs anticipe une croissance forte des revenus d’une entreprise cotée en bourse) dans le secteur de l’intelligence artificielle pointe du doigt la spéculation qui prend place à Wall Street. Sans une augmentation rapide des bénéfices que ces entreprises tirent de leurs investissements dans l’IA le marché financier américain risque une crise sans précédent entraînant dans sa chute le système de retraite américain et l’économie mondiale. Palantir en est l’exemple le plus criant, avec un ratio P/E avoisinant les 600, les actionneurs misent gros sur une explosion des revenus générés par l’application de l’intelligence artificielle au secteur de la défense. La promesse de l’entreprise est de devenir le premier contracteur du Département de la Guerre, anciennement Département de la Défense.

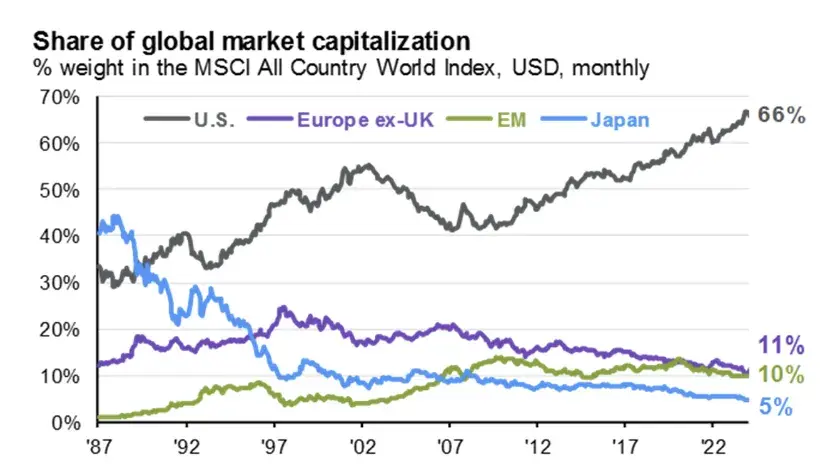

La situation est paradoxale, le marché financier des États-Unis concentre un pourcentage des investissements financiers mondiaux historique (66%) alors que l’économie domestique n’a jamais représenté une aussi petite partie de l’économie mondiale.

Ce symptôme permet de diagnostiquer une société de plus en plus polarisée où le patrimoine détermine l’accès à la prospérité, elle-même entièrement dépendante du bon vouloir des 7 béhémoths de Wall Street.

Comment alors diversifier les investissements financiers quand les marchés sont de plus en plus intégrés ?

De nombreux acteurs financiers se tournent vers des alternatives comme des fonds indiciels liés au MSCI World Index (iShares MSCI World ETF) sans réaliser qu’ils détiennent en majorité des parts d’entreprises américaines. Ces algorithmes investissent proportionnellement au poids d’un stock dans le MSCI World Index. Les acteurs détiennent alors 66% de stocks américains et 24% de Magnificent 7.

Rappelons finalement que la mondialisation a renforcé la stabilité des systèmes économiques et financiers en les unifiant, les rendant liés les uns aux autres. Le revers de la médaille survient lorsque ce système est largement dominé par une économie. Le risque et l’ampleur potentielle d’une crise s’en trouvent alors décuplés. Près de deux décennies après la crise des subprimes, le marché financier américain est plus important et instable que jamais et Wall Street n’a jamais su freiner avant la falaise jusqu’à aujourd’hui.